経営している店舗の老朽化が目立ち客足も減ってきたのでリフォームを考えているものの「店舗リフォームに使えるローンがわからない」「審査に通りやすくする方法はあるのだろうか」などの不安や悩みを抱えている方も多いのではないでしょうか。

店舗リフォームに利用できるローンはありますが、審査では事業性が考慮されるため個人向けローンよりも厳しい傾向にあります。

本記事では、店舗リフォームでローンを組む際の借入先や注意点を詳しく解説します。リフォーム費用を抑える方法なども紹介するので、長期的な収益を上げるために最適な選択をできるようにしましょう。

目次

1.店舗リフォームでローンを組む際の借入先

店舗リフォームでローンを組む場合は、主に以下4つの借入先があります。

- 日本政策金融公庫

- 地方自治体

- 民間金融機関

- 信販会社

それぞれの概要を、以下の表にまとめました。

| 日本政策金融公庫 (生活衛生貸付) |

地方自治体 (東京都 中小企業制度融資の例) |

民間金融機関 | 信販会社 (Orico ビジネス サポートプランの例) |

|

|---|---|---|---|---|

| 金利 | 2.2~4.7%程度 | 1.7~2.9% | 1.0~14.0%程度 | 6.0~15.0% |

| 融資限度額 | 7,200万円 | 2億8,000万円 | 数百万円~数億円 | 1,000万円 |

| 返済期間 | 最長13年 | 最長15年 | 1~10年 | 最長5年 |

| 保証人 | 相談 | 原則不要 | 金融機関による | 原則不要 (法人は必要な場合あり) |

| 担保 | 相談 | 原則不要 (8,000万を超える場合は必要) |

金融機関による | 不要 |

※2026年1月現在

出典:日本政策金融公庫「一般貸付(生活衛生貸付)」

出典:東京都産業労働局「東京都中小企業融資制度」

出典:Orico「ビジネスサポートプラン」

それでは、特徴やどのような場合におすすめできるのか1つずつ見ていきましょう。

1-1.日本政策金融公庫:低金利で融資を受けやすい

日本政策金融公庫は、国が100%出資している政策金融機関で、主に中小企業や個人事業主の資金調達を支援しています。店舗をリフォームする場合、特に飲食店や美容室などの生活衛生関係営業者向けには「生活衛生貸付」という融資制度があります。

日本政策金融公庫の融資制度は銀行などの民間金融機関と比較して低金利で、創業間もない事業者でも融資を受けやすいことが特徴です。なお、融資実行までは3週間〜1ヶ月が目安です。

1-2.地方自治体:低金利・保証付きで審査に通りやすい

各地方自治体では、地域の中小企業や個人事業主を支援するための「制度融資」を提供しています。制度融資は、地方自治体・金融機関・信用保証協会の3つが連携して実行する融資です。

金利や保証料の一部を自治体が補助するケースが多いため低金利で借りられ、信用保証協会の保証付きなので審査に通りやすいことが特徴です。

なお、制度融資は使い道が限定されている場合があり、融資実行までに1〜2ヶ月かかる可能性があるなどのデメリットも見られます。使い道や融資条件が合えば、金利も低くおすすめできます。

1-3.民間金融機関:使い道が自由で審査期間が短い

銀行や信用金庫などの民間金融機関では、事業者向けのローン商品を提供しています。なお金利や返済期間、融資限度額は金融機関によって異なります。

使い道が自由なケースが多く、公的金融機関と比較すると融資実行まで最短数日と速いことが特徴です。

ただし担保や保証人が原則必要で、日本政策金融公庫や地方自治体の制度融資と比較すると金利が高いなどのデメリットもあります。また創業間もない場合や業績が不安定な場合は、審査のハードルが高くなります。

1-4.信販会社:急ぎの小規模リフォームが必要な時におすすめ

信販会社はクレジットカードやさまざまなローンを提供している金融機関で、店舗リフォームには事業者向け融資を利用できます。たとえば、信販会社であるOricoの「ビジネスサポートプラン」は使い道が自由なため、リフォーム費用だけでなく運転資金にも使えます。

信販会社は審査スピードが速く最短即日で結果が出るケースもあるため、急ぎのリフォームが必要な場合におすすめです。ただし金利はほかの金融機関と比較すると高く、年10.0%を超えることもあります。また、融資限度額が低めなので大規模な店舗リフォームには向きません。

急なリフォームが必要な場合や小規模リフォームの場合は、検討してみるのもよいでしょう。

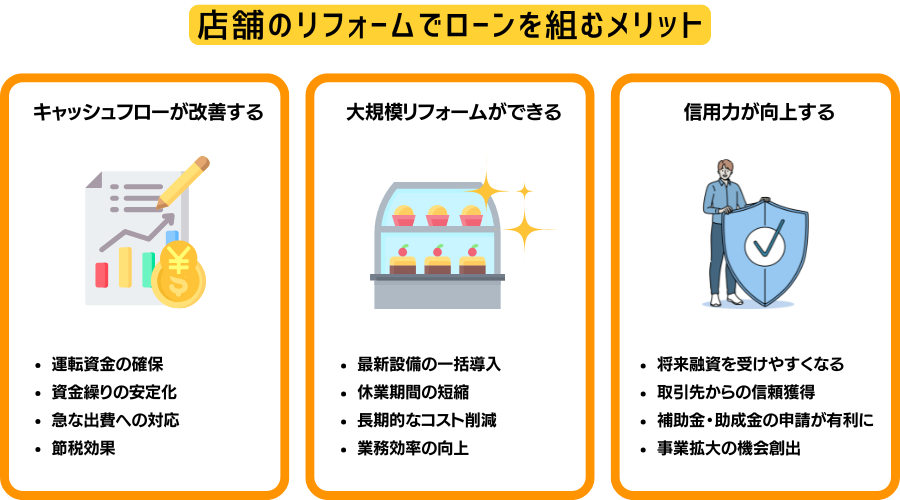

2.店舗リフォームでローンを組む場合のメリット

店舗リフォームでローンを組む場合、以下3つのメリットがあります。

2-1.キャッシュフローを改善できる

店舗リフォームの費用を一括で支払うと手元資金が大幅に減りますが、ローンを活用すれば以下のようなキャッシュフローの改善に期待できます。

- 運転資金の確保

- 資金繰りの安定化

- 急な出費への対応力

- 節税効果

一度に大きな支出をせずに済むため、日々の仕入れや人件費などの運転資金を確保しやすくなります。また、毎月の返済額を事前に把握できるので、計画的に資金を管理できるのもメリットでしょう。

さらに、設備故障などの予期せぬ出費や利息部分の経費計上による節税効果などにも期待できます。

2-2.大規模な店舗リフォームがしやすい

ローンを組むことで、自己資金だけでは実現できない大規模リフォームができるのも大きなメリットではないでしょうか。

たとえば、省エネ設備や厨房機器などを一度で最新のものに入れ替えられます。また、工事を集中的に行えるので、休業期間の短縮にもつながるでしょう。

特に最新設備の導入は初期投資が大きくなるものの、業務効率などに直結するため、長期的に見るとコストを削減できます。

2-3.計画通りに返済すれば信用力が向上する

組んだローンを計画通りに返済することで、事業者としての信用力が向上することもメリットです。

信用力が向上すれば将来融資を受けやすくなるため事業拡大の視野が広がり、取引先からの信用も高まります。また、補助金・助成金制度を申請する際に、返済実績があれば通りやすくなることも。

ただし先のことを考えずにローンを組むと、返済が厳しくなる可能性があります。余裕を持って返済していくためにも、将来予想される支出を考慮して返済計画を立てましょう。

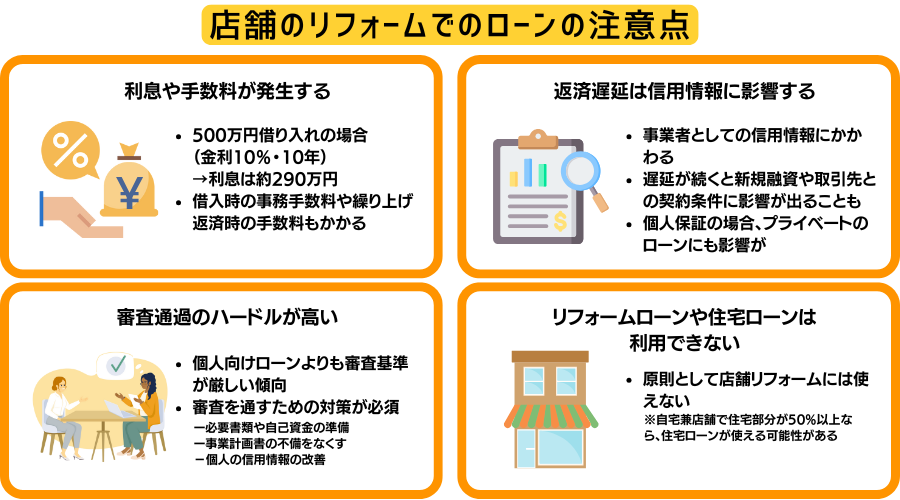

3.店舗リフォームでローンを組む際の注意点

店舗リフォームでローンを組むときは、以下4つの点に注意しなければなりません。

3-1.利息や手数料が発生する

どのようなローンにも利息や手数料が発生するので、支払い総額を把握しておきましょう。金利や借入期間を考慮してローンを組まなければ、総支払額は大きくなってしまいます。

| 借入金額 | 5,000,000円 |

|---|---|

| 金利 | 10.0% |

| 返済期間 | 10年 |

| 返済総額 | 7,929,000円 |

| (利息) | (2,929,000円) |

| 月々の返済額 | 66,075円 |

たとえば500万円を金利年10.0%・10年で借りると、利息が290万円程度発生します。月々の返済金額だけ見れば6万6,000円ほどで実感が沸きませんが、総支払額は借入金額の1.5倍以上です。発生する利息や手数料を把握しておかなければ、リフォーム費用の改修や返済が厳しくなることもあります。

また、事務手数料や繰り上げ返済手数料もかかるため、複数の金融機関を比較して金利だけでなく、諸費用なども含めた総コストを考慮しましょう。なお、金融機関のWebサイトにある返済シミュレーションを活用すれば、月々の返済額や利息をある程度把握できます。

3-2.返済が遅延すると信用情報に影響する

返済が遅延すると信用情報機関に情報が登録されるため、事業者としての信用情報に傷がつきます。金融機関は審査の際に信用情報を確認するため、融資を受けづらくなります。

さらに、複数回の遅延や延滞はブラックリスト扱いになるため、新規の融資が難しくなるでしょう。取引先にも影響し、仕入れなどの取引条件が悪化する可能性もあります。

組んでいるローンが個人保証の場合、個人にも影響します。そのため、プライベートでのローンやクレジットカードの利用に支障が出るかもしれません。

店舗リフォームでローンを組む際は余裕のある返済計画を立て、万が一に備えて余裕資金を確保しておきましょう。返済が難しくなりそうな場合は、早めに金融機関に相談してください。

3-3.ローンを組むハードルが高い

事業者向けローンは、個人向けローンと比較して審査基準が厳しい傾向にあります。事業の安定性や収益性、将来性などを総合的に判断されるため、ローンを組めないケースも多いです。

では、どのようにすればローンを組めるのでしょうか。ここからは、審査に通過しやすくするための対策を紹介します。

【審査対策①】必要書類を準備しておく

事業者向けローンでは本人確認書類や所得確認書類に加えて、以下の書類を用意しておかなければなりません。

- 決算書

- 確定申告書

- 事業計画書

- リフォーム見積書 など

また、過去の返済履歴や税金・社会保険料の滞納履歴も審査対象となるため、これらを証明できる書類を準備しておくのも効果的です。

【審査対策②】自己資金をなるべく多く用意する

自己資金をなるべく多く用意しておけば借入金額を減らせるため、審査に通過しやすくなります。ただし、余裕を残しておかなければ運転資金を賄えなくなる可能性があるため、バランスを考慮したうえで自己資金をリフォームに投入しましょう。

【審査対策③】事業計画書を入念に作成する

事業者向けローンでは事業の安定性や将来性などが審査で重要視されるため、事業計画書の提出を求められることがほとんどです。具体的で詳しい内容の計画書を作成することはもちろん、返済計画も含めておくとよいでしょう。

【審査対策④】個人の信用情報をクリーンにしておく

個人の信用情報も事業者向けローンの審査項目の1つです。滞納がある場合は審査に大きく影響するため、解消しておきましょう。

また、カードローンの残債や他社からの借入が多い場合も審査に通過しづらくなるため、できる限り減らしておくことをおすすめします。

3-4.リフォームローンや住宅ローンは利用できない

個人向けのリフォームローンや住宅ローンは居住用物件のみが対象のため、原則店舗リフォームには利用できません。特に住宅ローンは低金利なのが魅力的ですが、担保が住宅という前提があることも店舗リフォームに利用できない理由の1つです。

ただし自宅兼店舗の場合は「住宅部分の面積割合が50%以上」などの一定条件を満たせば、建物全体に住宅ローンを利用できる可能性があります。店舗のみの場合は、前述したローンを活用しましょう。

4.店舗リフォームの費用相場

店舗をリフォームする場合の費用は、業種や規模によって異なります。主な業種別のリフォーム費用相場は、以下のとおりです。

| 業態タイプ | 費用目安(坪単価) |

|---|---|

| 小規模店舗 | 20~40万円 |

| サロン(美容院、エステなど) | 20~50万円 |

| 飲食店 | 30~50万円 |

| オフィス | 15~30万円 |

| 外装工事 | 150~250万円前後 |

出典:https://www.reform-guide.jp/topics/tenpo-reform/

小規模な小売店や雑貨店は必要な設備が少ないため、ほかと比べて費用を抑えられます。

美容室やエステサロンは、シャンプー台などの水回り設備が必要です。設備や水道工事の費用がかかるため、高くなる傾向にあります。

飲食店でも、厨房設備に加えて給排水やガス工事などが必要なため、サロンよりも費用が高くなりがちです。ただし小さなカフェやバーなど、大きな厨房が不要な店舗であれば費用を抑えられます。

あくまで目安のため、導入する設備は内装工事によって大きく変動することを覚えておきましょう。

5.店舗リフォームの費用を抑える方法

審査に通りやすくするには、リフォーム費用を抑えることも対策の1つです。店舗リフォームの費用を抑える方法は、以下のようなものがあります。

- リフォーム箇所に優先順位をつける

- 補助金・助成金制度を活用する

- 複数の内装工事業者から見積もりを取る

5-1.リフォーム箇所に優先順位をつける

余裕があれば、全体をリフォームして集客率アップを図りたいところです。ただし、厳しい場合は優先順位をつけて段階的にリフォームすることで、費用を抑えられます。

たとえば、雨漏りや配管の老朽化、安全に関わる部分など、緊急性の高い箇所をまずは優先すべきです。次に、外観や入口周り、メインスペースなど、集客に直結する箇所をリフォームするのがよいのではないでしょうか。

なお、トイレや手洗いなどの水回りリフォームも清潔感がアップし、顧客満足度に直結します。

壁の塗装や簡単な装飾など業者に依頼しなくても対応できそうな部分は、DIYを検討してもよいかもしれません。

5-2.補助金・助成金制度を活用する

国や自治体は、事業者に対してさまざまな補助金・助成金制度を提供しています。店舗リフォームにうまく活用できれば、大幅にコストを削減できるでしょう。

2026年1月現在、活用できる主な補助金は以下のとおりです。

| 補助金名 | 補助額(上限) |

|---|---|

| 小規模事業者持続化補助金 | 50万円 |

| 業務改善助成金 | 600万円 (賃金引上げ額と従業員数によって異なる) |

| 省力化補助金 | 7,000万円 (従業員数によって異なる) |

| 中小企業新事業進出補助金 | 5億円 |

このように、店舗リフォームには補助金や助成金が用意されているので、これらを活用すれば費用負担を大きく軽減できます。

ただしどの制度も要件や補助額が細かく決まっているので、リフォーム会社や商工会議所などに相談して、自分がどの制度を活用できそうなのかを事前に確認しておきましょう。

参考:小規模事業者持続化補助金<一般型>ガイドブック

参考:令和7年度業務改善助成金のご案内

参考:中小企業新事業進出補助金

6.まとめ

店舗リフォームでローンを組む際の借入先は以下の4つで、それぞれ金利や融資限度額、融資条件などに差があります。

- 日本政策金融公庫

- 地方自治体

- 民間金融機関

- 信販会社

事業性が考慮されることから審査に厳しい傾向にあるため、事業計画書を入念に作成したりできる限り自己資金を用意したりするなどの準備が欠かせません。銀行や信用金庫などの民間金融機関は特に厳しいため、条件が合えば日本政策金融公庫や地方自治体から融資を受けたほうがよいでしょう。

補助金・助成金制度を利用するなどでリフォームの実質費用を抑えることも、今後の店舗運営において効果的です。最適な選択をして、長期的な収益を見込めるリフォームをしましょう。