外壁塗装における「減価償却」とは、リフォーム費用を経費にする際に複数年にまたがって計上する方法です。

この記事では、マンションやアパートを運営している会社や個人向けに、外壁塗装の減価償却や法定耐用年数について紹介します。

外壁塗装の減価償却を知ることで、迷わず費用に計上できるようになるでしょう。

目次

1.外壁塗装における減価償却の仕組み

事業に使う建物の外壁塗装をする場合は確定申告が必要です。

外壁塗装をした場合、経費を計上する分類は「修繕費用」と「資本的支出」の2つに分かれます。

このうち、「資本的支出」に該当する場合は1度に経費計上ができないため減価償却が必要となります。

それぞれ勘定科目が異なるため注意しましょう。

1-1.確定申告における外壁塗装の勘定科目

外壁塗装を経費にする場合の勘定科目は「修繕費」と「建物(資本的支出)」の2つです。

勘定科目を決める条件を詳しく解説していきましょう。

修繕費

外壁塗装を収益的な支出と判断する場合は勘定科目が「修繕費」となります。

収益的な支出とは「一部分の修繕」や「壊れた部位を直す」場合に当てはまるでしょう。

「修繕費」で計上する例としては、以下があります。

- 雨漏り修理

- 災害によって破損した部位の修繕

- 外壁のひび割れ補修

上記のように一部分の修繕にとどまる工事の場合は修繕費で処理します。

建物(資本的支出)

資本的支出と判断する場合は勘定科目が「建物」となります。

資本的支出には「外壁のデザイン変更」や「建物の資産的価値を高める工事」が当てはまります。

勘定科目を「建物」で計上する例としては「全面的な外壁塗装」や「遮熱塗料の利用」などがあります。

遮熱塗料は一見すると修繕費にも感じられますが、実際には屋根の性能を向上させるための特別な塗料です。

今まで遮熱塗料を使っていなかった場合は「建物」で計上しましょう。

他に「光触媒」や「断熱塗料」を新たに使う際も勘定科目は「建物」となります。

1-2.外壁塗装の勘定科目を「修繕費」として判断する基準

外壁塗装の費用は資本的支出かどうか判別が難しい場合もあるでしょう。

以下の条件に当てはまるものは資本的支出だとしても修繕費として計上可能と覚えておきましょう。

- 支出額が20万円未満の場合

- おおむね3年以内の周期で修理や改良が行われている場合

この他に「資本的支出か修繕費かが明らかではない場合」であれば、以下の条件のどちらかを満たせば修繕費となります。

- 支出額が60万円未満の場合

- 修理、改良等に係る固定資産の前年12月31日における取得価額のおおむね10%相当額以下である場合

上記の2つは、外壁を全面的に塗り替えるといった「明らかに資本的支出である」場合は適用できないと考えてください。あくまで、修繕費と資本的支出の判断がつかない場合に適用できる条件です。

また、塗装費用の全額を修繕費としなければいけないわけでもありません。

費用の一部分だけが資本的支出である場合は、外壁塗装工事でも修繕費と資本的支出に分けなくてはいけないでしょう。

例としては、外壁の一部補修と屋根の遮熱塗装を同時におこなった場合です。こういった場合は一部補修が修繕費、屋根の遮熱塗装が資本的支出だと考えられます。

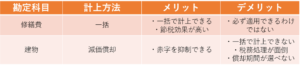

2.外壁塗装における「修繕費」と「資本的支出」のメリット・デメリット

20万円未満の費用しかかからなかった場合、外壁塗装では「修繕費」にも「資本的支出」にもなりえます。こういった場合に「修繕費」として一括で計上するか、「建物(資本的支出)」として減価償却するかは迷うことでしょう。

以下では、修繕費と減価償却におけるそれぞれのメリットやデメリットを解説します。

2-1.修繕費のメリットとデメリット

修繕費のメリットは、費用を支払った年に一括で計上できることです。

一括で計上することで翌年以降に減価償却する手間が省けます。

また、多くの金額を稼いだ年に「修繕費」で外壁塗装を計上すれば、所得額を低くして納税額を抑えることが可能です。

修繕費のデメリットは、外壁塗装が必ず計上できるわけではないことです。修繕費の金額には上限がありませんが、資本的支出に該当する工事だと原則として20万円未満しか計上できません。この金額以上の外壁塗装費用は修繕費として計上できないため、基本的に減価償却しなくてはいけないでしょう。

2-2.減価償却のメリットとデメリット

減価償却のメリットは、赤字を抑制できることです。

修繕費として一度に計上すると、その年の損益が赤字となる可能性があります。

一方で、減価償却なら複数年で費用計上できるため、1年あたりの負担額は少なくてすむでしょう。

負担額を少なくできるということは黒字にしやすいということでもあります。

銀行に事業融資を依頼する際に業績を高く見せられるため、融資が通りやすくなるでしょう。

減価償却のデメリットは費用を一括で計上できないことです。

翌年以降にも経費を計上するため、他にも減価償却をしている項目があると赤字になりやすくなるでしょう。

他のデメリットとして、税務処理が面倒という問題があります。

一度に経費として計上できる修繕費と違って、減価償却の場合は毎年計上しなくてはいけませんし、償却期間も調べなくてはいけません。

償却期間とは、減価償却するための年数のことです。

減価償却のデメリットとして償却期間を自分で決められないという点もあげられます。償却期間は国税庁が定めています。「3年で減価償却したい」「15年かけて償却したい」と考えていたとしても自分で期間を選ぶことはできません。

償却期間については「3.外壁塗装における減価償却に必要な償却年数(法定耐用年数)」の見出しで後述します。

以下に、勘定科目ごとの特徴やメリット・デメリットをまとめましたので参考にしてみましょう。

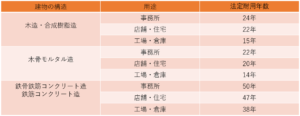

3.外壁塗装における減価償却に必要な償却年数(法定耐用年数)

「法定耐用年数」とは、資産の種類や構造、用途によって固定資産に定められた、税務上の耐用年数です。

建物の種類や用途によって法定耐用年数が決まります。

なお、減価償却の際には法定耐用年数が償却年数となります。

外壁塗装には実は法定耐用年数が個別で設定されていません。

そのため国税庁が定めた「建物の法定耐用年数」に応じて償却します。

以下は、外壁塗装で適用されやすい法定耐用年数の例です。

外壁塗装をする建物の構造と用途によって自動的に償却年数が決まります。

例をあげると、塗料の実質的な寿命が20年だとしても国税庁の償却年数が50年と定められている場合があります。こういった場合は償却期間が50年となります。

ただし「資本的支出となるリフォームを20年に1度はする」といったように、事前にリフォームの期間を計画している場合は償却期間をリフォーム期間に設定することが可能です。

詳しくは国税庁が公開しています。あなたが外壁塗装をする建物がどれに該当するかを確認してみましょう。

4.まとめ

外壁塗装の資本的支出における減価償却の年数は法定耐用年数と同じです。また、資本的支出だとしても外壁塗装の費用が20万円未満であるのなら「修繕費」として一括で計上が可能です。20万円を超える「資本的支出」だと修繕費にはできないため減価償却が必要となるでしょう。

外壁塗装の償却年数は塗料自体の耐用年数ではなく、建物の法定耐用年数が当てはまるため間違えないように気をつけてください。マンションやアパートだと外壁塗装以外に屋根の雨漏りも気がかりでしょう。屋根の雨漏りは火災保険が適用できる可能性が高いです。

火災保険を適用した塗装の方法については雨漏りに保険金は使える?適用範囲や手続きの方法をチェックしてみてください。