「外壁工事で火災保険が適用できる方法を知りたい」

「外壁リフォームを住宅保険で安くできるのか」

こんな悩みを抱えてはいませんか?火災保険で外壁工事の費用を安くすることは可能です。

この記事では、外壁工事に利用できる保険の種類や、適用範囲、保険金を受け取る流れを解説します。

屋根工事だと保険を使えるケースは多いですが、外壁では難しいことも多いです。

外壁工事で保険を使えるよう、どのようなケースで保険金が受け取れるかを把握しておきましょう。

雨漏りの場合はこちらもあわせてご覧ください。

目次

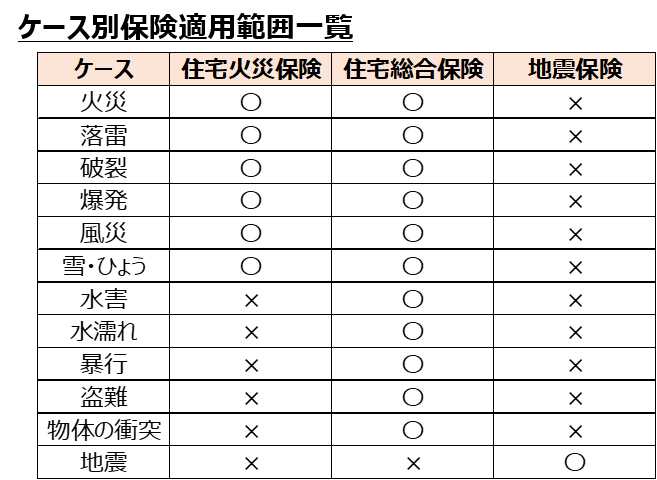

1.外壁工事で使える保険の種類と適用範囲

外壁の工事で利用できる保険は「火災保険」と「地震保険」です。

大規模な外壁工事であれば保険が適用できるケースもありますが、単純な塗装だと保険金は手に入れにくいでしょう。

保険の種類と適用できる範囲は以下のようになります。

外壁工事は屋根に比べて保険適用がされにくい傾向にあります。

特に塗装リフォームは外壁の表面に施す工事のため申請が通りにくく、保険金を受け取りにくいでしょう。

1-1.火災保険

火災保険には、住宅火災保険と、住宅総合保険の2種類があります。

台風や火災などで損傷した場合に保険金を受け取れるでしょう。

ただし火災保険では地震の被害は補償されません。

地震によって発生した火災ですら火災保険の対象外ですので注意してください。

地震で損傷した外壁を直したいのなら地震保険に加入しておきましょう。

火災保険には、住宅火災保険と、住宅総合保険の2種類があります。

台風や火災などで損傷した場合に保険金を受け取れるでしょう。

住宅火災保険の適用範囲

住宅火災保険が適用できる範囲としては、

- 火災による被害

- 落雷による被害

- 爆発や破裂による被害

- 強風による被害

- 雪やひょうによる被害

があります。

上記の被害によって外壁に穴が空いたとか崩れたという場合は、保険が適用しやすいでしょう。

外壁塗装リフォームで住宅火災保険を適用したい場合は風による被害を補償する「風災」を適用する必要があります。

風災の適用条件は以下の3つです。

- 工事費用が20万円以上

- 故意や過失、経年劣化による損傷ではない

- 被害にあった日から3年以内

外壁塗装リフォームの費用が20万円を下回ることは基本的に無いため、金額の基準はクリアできるでしょう。

注意したいのが、経年劣化による損傷です。

外壁塗装が必要となる損傷の多くは、経年劣化によるものです。

強風によって3年以内に被害があったことを証明できなければ保険金は受け取れないでしょう。

ただ、3年以内に強風が1度もない地域はまずありません。

「3年以内の被害」という条件は、過去の気象データを参照することで解決できます。

経年劣化ではないことを証明するのは難しいです。

外壁全体の色あせなどは自然現象による被害とはいえないため保険金が出ません。

外壁の塗装リフォームはほとんどが経年劣化への対策のため、保険金が出ることは滅多にありません。

住宅総合保険の適用範囲

住宅総合保険は、住宅火災保険の適用範囲に加えて以下があります。

- 車や飛行機の墜落・衝突

- 設備による室内の水ぬれ被害

- 集団での暴行による破損

- 外壁素材の盗難

- 洪水などの水害

住宅火災保険に比べて洪水による被害や人災でも対応してくれるのが住宅総合保険です。

ただし故意や過失によって自身で破壊した場合や、20万円以下の工事だと保険は適用されません。

火災保険における風災などの適用例

外壁工事で「風災」などが適用されやすい例を紹介します。

保険会社によって判断基準が異なるため、以下の例であっても保険が必ず適用されるわけではありませんので注意してください。

外壁は、屋根に比べて火災保険の適用例が少ないです。

ひょうや雪、風などで外壁が崩れているケースであれば適用しやすいでしょう。

・雪の重みによって雨樋が破損

雨樋(あまどい)とは、屋根から地面へ雨水を逃がすためのパイプです。

雨樋が破損すると雨漏りを引き起こしかねません。

雪の重みや台風によって雨樋は壊れる場合があります。

そういったケースであれば風災や雪災が適用されるでしょう。

・ひょうでサイディング外壁がへこんだ

ひょうによる被害は直径5cm以上でなければ対象とならないことが多いです。

もし大きなひょうが降ってきてサイディングやモルタル外壁をへこませたのなら、保険がおりる可能性があります。

1-2.地震保険

地震によって外壁に大きなひび割れが起こることがあります。

こういったケースであれば地震保険が適用される可能性は高いでしょう。

地震保険では噴火による被害も補償してくれます。

ただし災害が起こった時点で地震保険に加入していないと対象外ですので、地震による損害が怖い場合は事前に加入しておきましょう。

地震保険の適用範囲としては以下があります。

- 地震の振動による被害

- 地震によって起こった津波の被害

- 噴火の被害

上記が原因で被害を受けた場合、建物の他に家財も補償内容に含まれます。

また、地震による火災は地震保険でなくては補償されません。

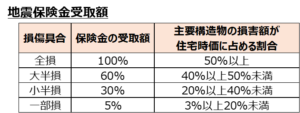

地震保険は主要構造部(土台、柱、壁、屋根など)の被害が住宅価格の3%以上の場合に適用できます。

地震保険は地震から9日以内の被害でなくては適用されません。

地震発生から10日以降に発生した損傷には保険金が支払われないため注意しましょう。

被害が地震発生から9日以内であれば、保険を申請する日は10日以上が経過していても問題ありません。

2.外壁工事で支払われる保険金はいくら?

火災保険の保険金額は保険会社によって異なります。

明確な基準は示されておらず、工事費用よりも保険金のほうが上回るケースもあるでしょう。

保険金額は20万円だったり160万円だったりと千差万別のため相場はありません。

工事費が無料になることは稀なため、基本的には全体工事費用の何割かが節約できる程度だと考えてください。

一方、地震保険の金額は明確です。

保険金の受取額は住宅の時価が上限です。

例として、大半損では地震保険金額の60%以内かつ住宅時価額の60%が上限となります。

3.外壁工事で保険金を手に入れるまでの流れ

外壁の工事で保険金を手にするためには順番に沿って手続きを行う必要があります。

先に工事をしてしまったり、申請手順を間違えたりすると保険金が出ないため注意してください。

保険金を外壁工事で受け取るためには以下の手順で行いましょう。

- 保険の加入状況を確認する

- 保険に詳しい業者に相談する

- 保険会社に現場を調査してもらう

- 保険金額の決定と支払い

- 工事を始める

では、具体的に解説していきます。

3-1.保険の加入状況を確認する

自分の家が加入している保険を把握しなければ、申請どころではありません。

火災保険や地震保険に加入しているかを確認し、契約内容や保険金額をチェックしましょう。

今回の被害に応じた適用条件をチェックすることで、保険金が受け取れるかどうかを知ることができます。

外壁工事で保険金を受け取るためには火災保険の風災を適用するのが基本です。

工事する住宅の火災保険に風災があるかどうかを確認してください。

3-2.保険に詳しい業者に相談する

加入している保険を確認したら、次は業者選びです。

いきなり保険会社に連絡してはいけません。

準備が整っていない状況で保険会社に連絡をすると、保険金の対象として認められないからです。

保険会社は、あなたが電話で相談をした時点で保険金の申請をしたと認識します。

このため、保険会社に一度でも断られてしまうと二度と保険金を受け取ることはできないでしょう。

十分な準備をするためには、保険に詳しい業者に相談しなくてはいけません。

保険に詳しい業者を探すためには相見積もりが必要です。

複数の業者に工事の見積もりを依頼して、保険について尋ねましょう。

具体的な回答を得られた業者ほど信用できます。

「保険金で実質0円にできます」「確実に安くなります」というように、確実に無料にできると話す業者は危険なため避けましょう。

ただし、保険金に詳しくても外壁工事の技術が未熟な会社は危険です。

技術力を判断するために、相見積もりをして工事内容を比較することも忘れないでください。

優良な業者であれば保険の申請に必要な書類などのアドバイスをくれるでしょう。

3-3.保険会社に現場を調査してもらう

業者を決めて保険の申請準備を整えたら、保険会社に電話で連絡をします。

連絡後、保険会社が調査に来るでしょう。

保険の申請に必要な書類には以下の4つがあります。

- 保険金請求書

- 事故状況説明書

- 修理見積書

- 被害写真

被害写真などは業者が準備してくれることもあるでしょう。

万全の準備を整えてから保険会社を呼んでください。

3-4.保険金額の決定と支払い

調査で被害が認められれば原則として申請から30日以内に保険金が受け取れます。

受け取れる金額は保険会社や調査に来た人の判断によります。

保険金を受け取ったら工事を始めましょう。

3-5.工事を始める

業者によっては保険金の相談をするために別途費用が必要なこともあります。

十分な保険金が受け取れるのであれば最終的に安くなるため、別途費用がかかるとしても相談する価値はあるでしょう。

4.外壁工事で保険を利用する際の注意点

外壁工事で火災保険や地震保険を利用する場合、気をつけなくてはいけない点があります。

以下の注意点を守らずに申請をしても保険金を受け取れない可能性が高いでしょう。

4-1.保険会社に連絡する前に業者に相談する

保険会社に連絡するより先に、必ず業者に相談してください。

知識もなく保険会社に申請をしてしまうと、保険金を手に入れるチャンスを失うでしょう。

一度断られると、再申請をしても保険金を受け取ることはできません。

知識がない状況で曖昧な判断で電話をしてしまうと、保険会社にあっさりと断られて後悔します。

4-2.経年劣化や老朽化は対象外

火災保険や地震保険は、年月による劣化だと保険金が支払われません。

自然災害などで被害を受けたわけでもないのに申請をすると、経年劣化と判断されることが多いです。

特に新築から10年以上が経過している住宅は経年劣化と判断されやすくなるため、自然災害であることを証明するために業者と相談して資料を揃え、準備をしなくてはいけません。

4-3.損害額が20万円以上のみ

外壁工事で適用されやすい火災保険の「風災」は、損害による工事の額が20万円以上でなければほとんど支払われません。

外壁の簡単な修理だけだと20万円以下となることもあるため、工事費用がどのくらいになるかは見積もり段階でチェックしておきましょう。

5.まとめ

外壁工事で適用できる保険は、火災保険と地震保険です。

火災保険では、風による被害を訴える「風災」の項目が適用されやすいでしょう。

外壁工事で風災を適用するには以下の条件が必要です。

- 故意や過失、経年劣化による損傷ではない

- 損害額が20万円以上

- 被害にあった日から3年以内に申請

上記3つを満たせば風災が適用される可能性があります。

保険を申請する際には知識や書類が必要です。

保険会社に連絡する前に必ず工事業者を選んで相談しましょう。

知識もなく保険会社に連絡をすると保険金が支払われにくいので注意してください。