「やろうと思っていたリフォームは、思ったより費用がかかりそう…」

「金利が上がっているけど、リフォームローンの金利も同じ?対策はある?」

リフォームを検討するうえで、こんなお金の悩みは避けられません。

リフォームで借りられるローンは「リフォームローン」と「住宅ローン」の2種類があります。

2024年のマイナス金利政策解除以来、日本国内の金利は上昇局面に入っており、ローン金利にもその影響が出てきています。そのため、資金の借り入れでは「どのタイプでどう借りるかの判断」が以前より重要になっています。

リフォームローンと住宅ローンでは、それぞれのケースによって、どちらが適用されるのか、どちらを借りたほうがお得なのかが違います。

| リフォームのみ | 物件購入+リフォーム | ||

|---|---|---|---|

| 住宅ローン残なし | 住宅ローン残あり | ||

| 小規模リフォーム | リフォームローン | 借り換えや組み入れで 住宅ローン残高と合算※2 |

購入+リフォーム資金を 住宅ローン |

| 大規模リフォーム (1000万円以上) |

住宅ローン※1 | ||

※1 2026年6月現在の金利上昇局面では、借入タイプによっては総返済額の差が大きくなりやすい点に注意する必要があります。

※2 借り換えにかかる初期費用(手数料・保証料・抵当権設定費用など)も考慮する必要があります。

この記事では、リフォームの資金をローンで借入する人のために、今どのタイプのローンでどう借りるべきかを判断できる情報を解説します。

この記事でわかること

ご自身にとって最適なローンを選べるように、ぜひこの記事を参考にしてください。

目次

1.リフォームで使えるローンは2種類

リフォームで使用できるローンは大きくリフォームローンと住宅ローンの2つに分かれます。

この2つの大きな違いは、担保のあり・なしです。リフォームローンでは、自宅を担保に入れる必要がない分、住宅ローンに比べ高い利率が設定されています。

担保を設定しないぶん金融機関にとって貸し倒れのリスクが高くなり、その分が金利に上乗せされているということです。

それ以外の違いも含め、リフォームローンと住宅ローンの違いを以下でまとめたのでご確認ください。

1-1.「リフォームローン」と「住宅ローン」の違い

| リフォームローン (担保なし) |

住宅ローン (担保あり) |

|

|---|---|---|

| 初期費用 | なしの場合が多い | 借り入れ金額の2.2%程度 ※1 |

| 金利相場 | 概ね年2.0~5.0%程度 (固定 2.5〜5.0%) (変動 2.3〜3.5%) |

概ね年0.85~3%台 (固定 2.9〜3.2%) (変動 0.85〜1.1%) |

| 借入限度 | 500万or1000万が多い | 1億円が多い |

| 借入期限 | 最長10年or15年が多い | 最長35年が多い |

| 団体信用保険※2 | 原則なし | 原則あり |

| 手続き | ・簡単 ・審査短い(当日~2日) |

・煩雑 ・審査長い(4~7日) |

※1 事務手数料や保証料

※2 契約者が死亡したときにローン残高を保険金で賄える保険

※金利は時期・金融機関・審査結果で変動します。上は目安のレンジで、代表的な金融機関ごとの最新金利は3章で詳しく紹介します。

1-2.リフォーム内容によって適切なローンを選ぼう

リフォームローンと住宅ローン、どちらを選ぶべきかは、主に「借入額の大きさ」と「住宅ローンが残っているか」で決まります。

■小規模リフォームは「リフォームローン」

- 一部分のみの小規模リフォーム

- 住宅のローンは残っていない

このような場合は無担保の「リフォームローン」がおすすめです。

借入額が小さい場合、住宅ローンは手続きが煩雑なうえ初期費用(事務手数料・保証料など)がかかるため、費用倒れになりがちです。

金利差で得られるメリットより初期費用の負担が上回りやすいため、借入額が小さいほど初期費用のかからない無担保のリフォームローンが向いています。

また、住宅ローンが残っている場合は、住宅ローン残高とリフォーム費用を合算して住宅ローンを借り換える方法(詳しくは以下「補足」参照)もありますが、住宅ローンが残っていなければその方法は使えません。

■1000万円以上の借り入れは「住宅ローン」

- 増改築を伴う大規模リフォーム

- 中古物件購入と同時のリフォーム

このような場合はリフォームであっても住宅ローンの利用がおすすめです。

住宅ローンは初期費用がかかるものの、リフォームローンより金利が低く借入期間も長いため、借入額が大きいほど総返済額で有利になりやすいからです。

住宅ローンは初期費用が借入額の2%程度かかるため、この初期費用を含めた総額で、リフォームローンとどちらが得かを比較する必要があります。

特に金利上昇局面では固定と変動で総返済額の差が大きくなりやすいため、金利タイプの選び方も含めて検討しましょう(詳しくは4章)。

(補足)返済中の住宅ローンに組み込める場合も

住宅ローンの返済中である場合、リフォーム費用を組み込んでローンを一本化することも可能です。一般的に住宅ローンの金利のほうが低いので、その金利でリフォーム費用が返済できるのは魅力ですよね。

また、より金利が低い金融機関に「借り換え」もできますので、手数料を差し引いてもメリットがある場合は検討してみましょう。

| リフォームのみ | 物件購入+リフォーム | ||

|---|---|---|---|

| 住宅ローン残なし | 住宅ローン残あり | ||

| 小規模リフォーム | リフォームローン | 借り換えや 組み入れで 住宅ローン残高 と合算※ |

住宅ローン |

| 大規模リフォーム (1000万円以上) |

住宅ローン | ||

※借り換えにかかる初期費用(手数料・保証料・抵当権設定費用など)も考慮する必要があります。

2.リフォームローンを組める条件や審査基準

リフォームローンの審査は住宅ローンに比べてハードルがそれほど高くありません。

物件の担保価値を細かく審査しない分、申込者本人の年収・勤続年数・信用情報といった属性が審査の中心になるためです。

ただし「ハードルが低い=誰でも通る」ではなく、本人の属性次第で落ちることもある点は押さえておきましょう。

| 審査項目 | 基準目安 |

|---|---|

| 借入時年齢 | 60~70歳未満 |

| 完済時年齢 | 76~80歳未満 |

| 年収 | 200万円~ |

| 勤続年数 | 1~2年以上 |

| 返済負担率※の上限 | 20~30% |

※年収に占める年間返済額の割合

2-1.審査が通りにくい場合

以下のような場合は審査が通りにくくなります。

[1]信用情報に傷がある

過去にローンやクレジットカードの長期延滞、債務整理などがあると通りにくくなります。これらの情報は解消後も一定期間(一般に5年程度)信用情報機関に記録が残ります。

見落としがちですが、スマートフォン本体の分割払いの遅れも信用情報に影響します。

[2]返済負担率がオーバーしている

年収に占める年間返済額の割合が基準を超えると通りにくくなります。

住宅ローンや車のローン、他社の借入も合算して計算されるため、年収が高くても他の返済が多いと不利になります。

[3]勤続年数が短い

勤続1年未満は不利になりやすく、転職直後は特に注意が必要です。

[4]収入が不安定

歩合制や個人事業主などで収入の変動が大きい場合、審査が慎重になることがあります。

[5]短期間に複数の申し込みをしている

「通る確率を上げよう」と複数の金融機関へ同時に申し込むと、申込情報も信用情報に残るため、かえって「資金繰りに困っている」と見なされ不利になることがあります。

2-2.条件や審査基準でよくあるQ&A

Q.ローンの名義とリフォームする建物の所有者・居住者が違っても大丈夫?

所有者・居住者がローン申し込み者の配偶者、またはご両親(義両親)の場合は可能、という場合が多いようです。

詳しくは借り入れする金融機関にご相談ください。

Q.住宅ローンがまだ残っているが、ローンは組める?

住宅ローンの返済が残っている場合でも、リフォームローンの申し込みは可能です。

ただ、住宅ローン残高によっては、住宅ローンに組み込んで一本化するほうがお得な場合が多いです。

Q.退職間近だがリフォームのローンは組める?

リフォームローンは借入時の年齢が60歳~70歳未満、完済時の年齢が76~80歳未満の間で定めている場合がほとんどですので、金融機関によっては69歳まで申し込みが可能です。

ただし、借入金額と収入のバランス、健康状態なども考慮されるため、審査が通るかどうかは個々のケースによります。

3.リフォームローンの金利相場と最安値金利の会社

リフォームローンの金利は、情勢の変化で常に変動します。ここでは2026年6月時点で公開されている、代表的な金融機関のリフォームローンの金利と、最安値金利のリフォームローンについてご説明します。

3-1.リフォームローン・リフォームに使える住宅ローンの金利一覧

| 会社名 | 商品名 | 金利 |

|---|---|---|

| イオン銀行 | リフォームローン | 固定5.80% |

| 三菱UFJ銀行 | ネットDEリフォームローン | 変動2.74~3.625% |

| みずほ銀行 | リフォームローン(変動金利) | 変動4.625% |

| みずほ銀行 | リフォームローン(固定金利:10年以下) | 固定6.15% |

| りそな銀行 | リフォームローン | 変動2.25~4.125% |

| 三井住友銀行 | フリーローン[リフォーム] | 変動2.375% |

| 千葉銀行 | リフォームローン | 変動2.45~3.55% |

| 横浜銀行 | リフォームローン | 変動2.35~3.35% |

| 京都銀行 | 住宅リフォームローン(変動金利) | 変動2.325~3.325% |

※適用金利は審査結果・借入日時点の基準利率・取引状況により決まります。表内の金利は目安としてご覧ください。

※金利の下限値は、金利の優遇条件(住宅ローン利用・エコ/バリアフリー改修など)をすべて満たした場合の例です。

| 会社名 | 商品名 | 金利 |

|---|---|---|

| 三菱UFJ銀行 | 住宅ローン(変動金利) | 変動0.945% |

| 三菱UFJ銀行 | 住宅ローン(固定金利:10年) | 固定3.27% |

| みずほ銀行 | 住宅ローン(変動金利) | 変動1.025%~(最優遇金利) |

| みずほ銀行 | 住宅ローン(固定金利:10年) | 固定3.25%~(最優遇金利) |

※適用金利は審査結果・借入日時点の基準利率・取引状況により決まります。表内の金利は目安としてご覧ください。

どの金融機関でも、店頭窓口での手続きよりも、インターネットからの手続きのほうが金利がお得に設定されています。

また、固定金利と変動金利では、金利の変動リスクを顧客が背負う分、固定金利より低く設定されています。(固定金利と変動金利について詳しくはこちら)

同じ銀行でも2.25~4.125%など金利に幅があるのは、同金融機関で住宅ローン残高がある場合や、他のローン契約がある場合など、個々の条件により異なるためです。

そのほか、団体信用生命保険(契約者が死亡した時にローン残高を保険金で賄える保険)の有無、繰上返済費用、初期手数料、保証料の有無については各社異なってきますので詳細は各社のホームページなどで確認してください。

3-2.リフォームローンの最安金利は2.3%前後。条件次第で2.2%台も!

3-1の表のように、リフォームローンの最安金利は2.4%前後が目安となります。

さらに、リフォーム内容やリフォームローン申込み先の金融機関との取引状況に応じて、最大で1%以上金利が優遇されることがあります。

※3-1の表に記載されている金利の下限は、これらの優遇を適用した場合の値です。

リフォームローンによって、具体的な条件は異なりますが、以下の条件に該当する場合は優遇される可能性があるため、リフォームローンの申込み候補の金融機関で優遇対象になるか確認しましょう。

■金利が優遇される可能性があるリフォーム内容

以下のリフォームに該当する場合

- エコリフォーム

- バリアフリーリフォーム

- 耐震リフォーム

■金利が優遇される可能性がある取引内容

リフォームローン申込先の金融機関で、以下の条件を満たしている場合

- 住宅ローンの残高がある

- 口座を保有している(一定額以上の残高あり)

そのため、リフォームローンの最安金利をとるためには、普段付き合いのある金融機関に実際にどれくらいの金利になるのか問い合わせてみるのも手でしょう。

該当しなければ、現時点では2.4%前後が一つの目安です。

4.リフォームローンの選び方や比較ポイント

さて、金利については少し分かったけど、「金利だけで選んで大丈夫?」「変動金利と固定金利はどっちがいいの?」など疑問も出てくるはずです。

リフォームローンを選ぶ際、金利以外に見ていきたいポイントは、以下の4つです。

- 金利体系(固定金利と変動金利)

- 借り入れ限度額・借り入れ可能期間

- 諸費用(手数料など)

- 団体信用生命保険の有無

4-1.金利体系(固定金利と変動金利)|変動金利のリスクを考慮する

変動金利は、金利の変動リスクを借り手が負う分、固定金利より低く設定されています。

| 変動金利 | 固定金利 | |

|---|---|---|

| 金利相場 | 安い | 高い |

| 変動リスク | あり | なし |

2024年のマイナス金利解除以降、日本は金利上昇局面に入っています。

変動金利は当初の金利が低い一方、市場金利の上昇に応じて返済中に金利が上がる可能性があります。

固定金利は変動より高めですが、借入期間中の返済額が変わらない安心があります。

なお、借入残高が300万円の場合、0.1%の金利上昇で年間3000円、1%の上昇だと年間3万円の負担増になります。

一方で、住宅ローンなどで借入残高が3000万円の場合、0.1%の金利上昇で年間3万円、1%の上昇だと年間30万円の負担増と借入金額が大きくなればなるほどその影響は大きくなります。

■リフォームローンの変動金利は「5年・125%ルール」が効かないことが多い点に注意

変動金利を選ぶ際、リフォームローンには住宅ローンと違う重要な注意点があります。

住宅ローンの変動金利には、金利が上がっても5年間は毎月の返済額を変えない「5年ルール」、見直し時の増額を直前の1.25倍までに抑える「125%ルール」という、返済額の急増を和らげる仕組みがあります。

しかし、リフォームローンにはこれらのルールが適用されない商品が多く、金利が上がるとその分が次の返済額にすぐ反映されることがあります。

「変動金利は住宅ローンと同じ感覚で大丈夫」と考えていると、想定より早く返済額が増える可能性があるため、注意が必要です。

■変動金利がおすすめの人

- 借り入れ金額が少額

- 借入期間が短い

- 繰り上げ返済できる見込みがある

基本的に、金利が低い期間で、借入が短期で済みそうな場合は、金利変動によるリスクを少なく抑えられるため変動金利を選ぶ場合が多いようです。

ただし、これらに当てはまる場合でも、金利上昇で返済額が増える可能性は念頭に置きましょう

■固定金利がおすすめの人

- 金利変動リスクを避けたい

- 突然の返済額増額に対応が難しそう

- 子どもの教育資金など計画的な貯蓄が必要

返済額を毎月一律にしたい人や、急激な金利上昇に対応ができない場合は、固定金利が安心でしょう。

また、固定金利と変動金利の間を取った、ミックスタイプの金利体系も登場しています。

こちらは、始めの○年(選択ができる)を固定金利期間にし、その後は変動金利に移行するという金利体系です。

全期間固定金利の場合と比べて、固定金利期間の金利が低いのがメリットです。デメリットとしては、変動金利に移行後の金利予測が難しいことです。「固定期間中に繰り上げ返済で完済できるめどがある」という方にはおすすめのタイプです。

4-2.借り入れ限度額・借り入れ可能期間|必要な条件の商品を選ぶ

借り入れ限度額や借り入れ可能な期間は、それぞれの金融機関の商品によって違います。ご自身が必要な借入額と借り入れ期間があるものを選ぶ必要があります。

| 会社名 | 商品名 | 借入限度額 | 借入可能な期間 |

|---|---|---|---|

| イオン銀行 | リフォームローン | 500万円 | 10年 |

| 三菱UFJ銀行 | ネットDEリフォームローン | 1,000万円 | 15年 |

| みずほ銀行 | リフォームローン(変動金利) | 500万円 | 15年 |

| みずほ銀行 | みずほ銀行リフォームローン(固定金利:10年以下) | 500万円 | 10年 |

| りそな銀行 | りそなリフォームローン | 1,000万円 | 15年 |

| 千葉銀行 | リフォームローン | 1,500万円 | 20年 |

| 横浜銀行 | リフォームローン | 1,000万円 | 15年 |

| 京都銀行 | 住宅リフォームローン(変動金利) | 1,500万円 | 20年 |

4-3.諸経費(手数料など)|一般的にはかからないが要確認

無担保のリフォームローンでは、住宅ローンでは必要な手数料や保証料、抵当権設定料金などはかからない場合が多いですが、念のため確認しておく必要があります。

繰り上げ返済時の手数料がかかる場合もあります。

金利だけでなく、これらの諸費用も含めた総額で比較しましょう。

4-4.団体信用生命保険の加入可否|もしものリスクに備えられる

団体信用生命保険に加入できるかどうかも見ておく必要があります。

団体信用生命保険は、ローン返済中に返済者に万が一のことがあった際に、変わりにローンを完済してくれる保険です。

リフォームローンでは、インターネット手続きの場合は団体信用生命保険の加入が不可な場合が多く、窓口の手続きでのみ加入できる場合があります。

りそな銀行のように借入金利に年0.3%の上乗せで加入ができるといった場合もあります。

返済期間が長期になる場合や、もしものリスクが不安な場合は団体信用生命保険に加入したほうが安心です。

5.金利や返済期間の違いによる支払額シミュレーション

金利や返済期間の違いは、毎月の支払額や支払利息に大きな影響を与えます。

ここでは、それらを一覧表にまとめました。返済期限を決める上で是非とも参考にしてください。

| 金利 (%) |

借入期間 (年) |

支払額 (円/月) |

支払総額 (円) |

|---|---|---|---|

| 2.0 | 3 | 143,213 | 5,155,664 |

| 5 | 87,639 | 5,258,328 | |

| 7 | 63,837 | 5,362,323 | |

| 10 | 46,007 | 5,520,807 | |

| 15 | 32,175 | 5,791,578 | |

| 3.0 | 3 | 145,406 | 5,234,618 |

| 5 | 89,843 | 5,390,607 | |

| 7 | 66,067 | 5,549,586 | |

| 10 | 48,280 | 5,793,645 | |

| 15 | 34,529 | 6,215,235 | |

| 4.0 | 3 | 147,620 | 5,314,317 |

| 5 | 92,083 | 5,524,957 | |

| 7 | 68,344 | 5,740,899 | |

| 10 | 50,623 | 6,074,708 | |

| 15 | 36,984 | 6,657,191 | |

| 5.0 | 3 | 149,854 | 5,394,761 |

| 5 | 94,356 | 5,661,370 | |

| 7 | 70,670 | 5,936,242 | |

| 10 | 53,033 | 6,363,931 | |

| 15 | 39,540 | 7,117,143 | |

| 6.0 | 3 | 152,110 | 5,475,949 |

| 5 | 96,664 | 5,799,840 | |

| 7 | 73,043 | 6,135,593 | |

| 10 | 55,510 | 6,661,230 | |

| 15 | 42,193 | 7,594,711 |

| 金利 (%) |

借入期間 (年) |

支払額 (円/月) |

支払総額 (円) |

|---|---|---|---|

| 1.0 | 10 | 87,604 | 10,512,495 |

| 20 | 45,989 | 11,037,463 | |

| 30 | 32,164 | 11,579,023 | |

| 35 | 28,229 | 11,855,999 | |

| 2.0 | 10 | 92,013 | 11,041,614 |

| 20 | 50,588 | 12,141,200 | |

| 30 | 36,962 | 13,306,301 | |

| 35 | 33,126 | 13,913,036 | |

| 3.0 | 10 | 96,561 | 11,587,289 |

| 20 | 55,460 | 13,310,342 | |

| 30 | 42,160 | 15,177,745 | |

| 35 | 38,485 | 16,163,708 | |

| 4.0 | 10 | 101,245 | 12,149,417 |

| 20 | 60,598 | 14,543,528 | |

| 30 | 47,742 | 17,186,951 | |

| 35 | 44,277 | 18,596,539 |

500万円を借り入れたリフォームローンの支払総額を見ると、金利が1%上がるごとに約28万円ずつ増えています。月額にならすと2,000円強の変動です。

リフォームローンでは住宅ローンの「5年・125%ルール」が適用されないことが多いので、この負担増の変化を直接受けることになります。

また、借入期間が長いとその分支払総額が増える点にも注目してください。

6.リフォーム減税を活用してもっとお得に借りよう!

リフォームでは、内容によって所得税・固定資産税・住民税の減税(リフォーム減税)を受けられます。

補助金や減税は、ローンを組んでから調べるのではなく、借入額を決める前に確認しておくのがポイントです。受けられる減税のぶん、借りる金額そのものを抑えられる可能性があるためです。

金利が上昇している局面では、借入額を減らせることの効果はより大きくなります。

6-1.住宅ローンor長期のリフォームローンを組む場合

「住宅ローン」もしくは返済期間が10年以上の「リフォームローン※」を利用する場合、住宅ローン減税という減税を受けられます。具体的には、年末のローン残高の0.7%が10年間毎年所得税や住民税の減税を受けられます。

※リフォームローンでの適用には一定の条件が必要なので、金融機関に確認しましょう。

住宅ローン減税では、最大210万円も所得税(控除しきれない場合は住民税の一部)から減税されます。

| 建物種別 | 借入限度額 | 最大減税額 | 備考 |

|---|---|---|---|

| 省エネ基準適合住宅等 | 3,000万円 | 210万円 | 3,000万円×0.7%×10年 ※所得2,000万円超の場合は借入限度額2,000万円に制限 |

| その他の住宅 | 2,000万円 | 140万円 | 2,000万円×0.7%×10年 |

※合計所得金額3,000万円以下が対象

6-2.バリアフリー・省エネなどのリフォームも減税対象に!

バリアフリー、省エネ、耐震、三世帯同居などを目的としたリフォームであれば、ローンの有無は関係なく減税の対象になります。

| 対象工事 | 控除率 | 最大控除額 (対象工事別) |

||

|---|---|---|---|---|

| 対象工事(いずれか実施) | 対象工事限度額 | |||

| 耐震 | 250万円 | 10%※ | 25万円 | |

| バリアフリー | 200万円 | 20万円 | ||

| 省エネ | 250万円 (350万円) |

25万円 (35万円) |

||

| 三世代同居 | 250万円 | 25万円 | ||

| 長期優良住宅化 | 耐震+省エネ+耐久性 | 500万円 (600万円) |

50万円 (60万円) |

|

| 耐震or省エネ+耐久性 | 250万円 (350万円) |

25万円 (35万円) |

||

| 子育て | 250万円 | 25万円 | ||

※()内の金額は、太陽光発電設備を設置する場合

※ 対象工事の限度額超過分、およびその他リフォーム工事についても一定の範囲まで控除率5%で控除対象となる

出典:国土交通省「既存住宅のリフォームに係る税の特例措置の延長」

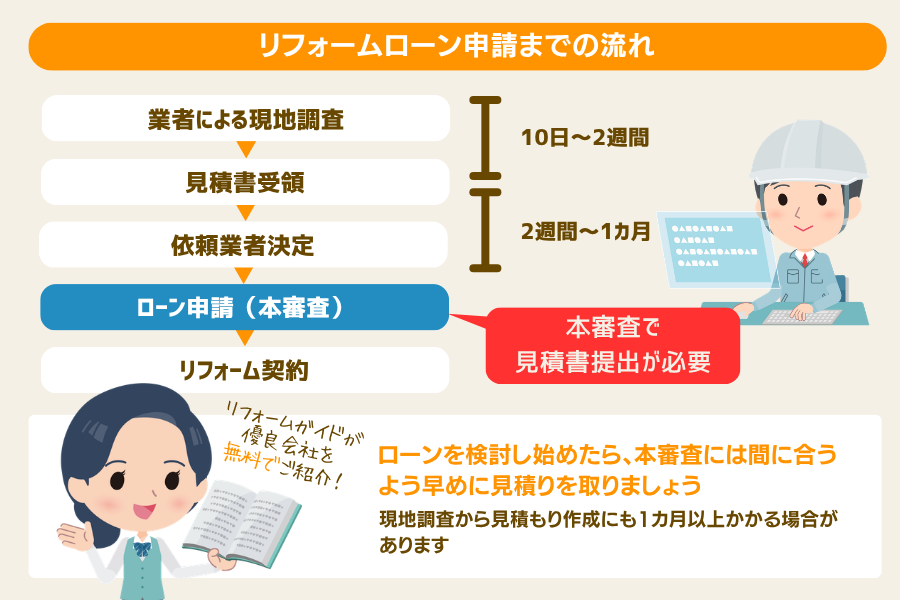

7.リフォームローンの審査~借り入れまでの流れ

リフォームローンの審査には、「仮審査」と「本審査」の2段階あります。

7-1.仮審査

インターネット手続きの場合は、各金融機関のホームページから仮審査のフォームに必要情報を入力し送信します。インターネット手続き以外の場合は、店頭や電話で仮審査申し込みをします。

この段階では、リフォーム業者や正確なリフォーム金額は決まっていなくても大丈夫です。

審査結果は即日~3日ほど出ることが多いです。

7-2.本審査

本審査では、以下のような必要書類を提出すれば申し込み完了です。

- 本人確認書類

- 見積書

- 戸籍謄本(物件の所有者とローン申込者が異なる場合)

- 源泉徴収票など年収が確認できるもの など

本審査の結果は3日~2週間ほどかかる場合が多いです。

■仮審査に通っても、本審査で落ちることがある

仮審査はあくまで簡易な審査で、通過しても本審査で否決されることがあります。

主な原因は、仮審査では自己申告だった内容が本審査で公的書類と照合されて食い違う、仮審査の後に転職や新たな借り入れをした、健康状態の告知に問題があった、などです。

そのため、仮審査が通った後は、転職や車のローン・カードの新規契約など、審査結果に影響する行動は避けるのが無難です。

また、仮審査の通過は契約の確定ではないため、融資が実行される前に工事の契約を急がないよう注意しましょう。

7-3.契約・融資実行

本審査に通ると契約し、融資実行となります。

8.思い立ったらまずリフォーム業者による現地調査を依頼しよう!

リフォームローンの申込では、仮審査でおおよその金額の入力が必要になり、本審査では正式な見積書の提出が必須です。

下記の図の通り、見積書の確定には1ヶ月以上かかることもあるため、ローンを検討し始めたら、早めにリフォーム会社へ相談・見積り依頼をしておくのがスムーズです。

金額の見当がつかない場合は、まず概算の見積りを取り、その金額をもとに仮審査を申し込むとよいでしょう。仮審査の通過後は、本審査に向けて正式な見積書を固めていきます。

お忙しい方や見積りをすぐにほしい方は、リフォームガイドのご利用を検討してみてください。お問合せいただいた後、数日であなたにあったリフォーム会社を厳選し、現地調査の日程のお手配までいたします。

9.まとめ

リフォームローンの金利相場や住宅ローンとの違い、自分に合ったローンの選び方について解説しました。

2024年のマイナス金利解除以降、金利は上昇局面が続いています。こうした局面では、目先の金利の低さだけでなく、次のような視点が以前にも増して大切になります。

- 借入額に合ったタイプを選ぶ

- 小規模なら無担保のリフォームローン、大規模なら住宅ローンなど、借入額と初期費用を含めた総額で比較する

- 金利が上がったときの返済額を想定しておく

- リフォームローンの変動金利は、住宅ローンのような返済額の急増を抑える仕組み(5年・125%ルール)が働かない商品も多いため、変動を選ぶなら上昇リスクを踏まえておく

- 補助金・減税で借入額そのものを抑える

- 借りる前に使える制度を確認し、借入額を減らせれば、金利が上がっても返済負担を軽くできる

リフォームローンを組むような大型のリフォームでは、資金計画とあわせて段取りも重要です。

みなさまが納得のいくリフォームを実現できるよう、ローンや段取りのご相談についても、リフォームガイドが誠心誠意ご協力させていただきます。