外壁の色あせやひび割れが気になり、外壁塗装やリフォームを検討するなかで「減税制度を使って少しでも費用を抑えられないか」と考える方は多いのではないでしょうか。

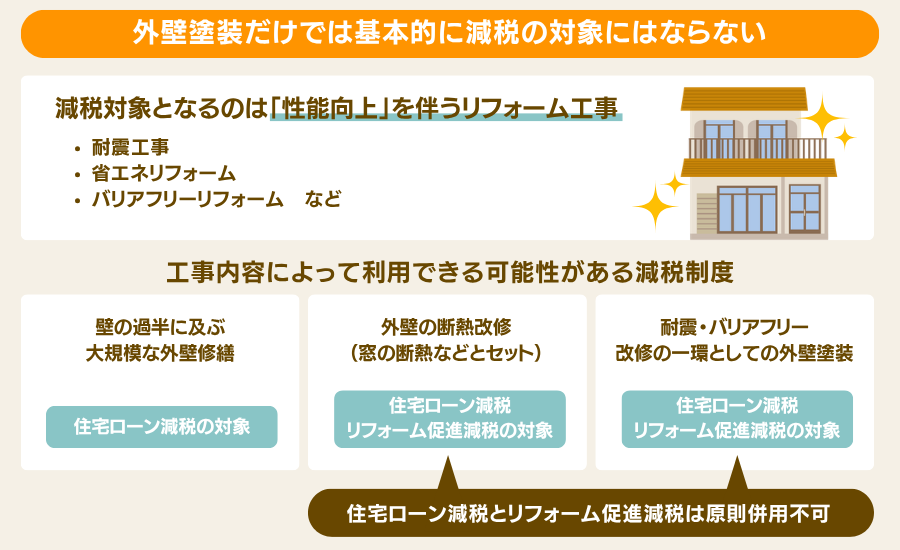

外壁塗装だけでは、原則として減税の対象になりません。

ただし、対象工事を組み合わせることで、控除を受けられる場合があります。制度によって条件は異なるため、まずは仕組みを正しく知ることが大切です。

本記事では、外壁塗装・外壁リフォームで使える減税制度の種類や条件を詳しく解説します。控除額の例や手続きの流れも紹介するので、ぜひ参考にして納得のいく外壁工事を進めましょう。

目次

1.外壁塗装だけでは基本的に減税の対象にはならない

外壁塗装だけでは、基本的に減税の対象になりません。一般的な外壁塗装は美観の回復や外壁の保護がおもな目的で、減税の条件を満たさないためです。

1-1.減税の対象になるリフォーム工事の条件

現在の制度において、減税の対象になるのは、おもに以下のような工事です。

減税制度が用意されているリフォーム工事

- 耐震や省エネ、バリアフリーなど住宅の性能を高める工事

- 壁の過半に及ぶ大規模な修繕・模様替え

国や自治体は、住宅の品質向上や省エネ化を促す目的で減税制度を設けています。そのため、おもな目的が美観の回復である外壁塗装は、単体では減税につながる工事に該当しないと考えておきましょう。

1-2.組み合わせる工事によって減税を受けられるケースも

外壁塗装単体では難しくても、ほかの工事と組み合わせることで減税を受けられる可能性があります。たとえば、以下のようなケースです。

| ケース | 使える可能性がある制度 |

|---|---|

| サイディングの張り替えなど 壁の過半に及ぶ大規模な修繕・模様替え |

住宅ローン減税 |

| 窓の断熱改修とあわせて行う 外壁の断熱改修(省エネ改修) |

|

|

耐震改修・バリアフリー改修の

|

なお、住宅ローン減税とリフォーム促進税制は原則として併用できず、耐震リフォームのみ併用が可能です。それぞれの制度の詳しい内容は、次の章で解説します。

2.外壁リフォーム・塗装で活用できる減税制度と条件

外壁リフォーム・塗装で活用できる減税制度は、おもに「住宅ローン減税」と「リフォーム促進税制(所得税)」の2つです。それぞれの控除の仕組みや条件を、以下の表にまとめました。

| 項目 | 住宅ローン減税 | リフォーム促進税制 (所得税) |

|---|---|---|

| 控除の仕組み | 年末のローン残高の0.7%を 所得税・住民税から控除 |

対象工事の標準的な費用の10%を 所得税から控除 |

| おもな条件 |

|

|

| 控除できる期間 | 最大10年間 | 工事を行った年に1回 |

| 外壁工事での扱い | 耐震・省エネ改修などに 該当すれば対象 ※外壁工事単独は対象外 |

省エネ改修やバリアフリー改修 に伴う場合に対象 ※外壁工事単独は対象外 |

それぞれの制度と条件を、詳しく見ていきましょう。

2-1.住宅ローン減税

住宅ローン減税は、10年以上のローンを組んでリフォームした場合に、年末のローン残高の0.7%を所得税・住民税から最大10年間控除できる制度です。

利用するには、以下の条件をすべて満たす必要があります。

| 条件 | 概要 |

|---|---|

| 登記上の床面積が40㎡以上であること | 図面上ではなく登記簿上の数値で判定 |

| 返済期間10年以上のローンを利用していること | 10年未満のローンや自己資金のみの支払いは対象外 |

| 建物の所有者本人が居住していること | 控除を受ける本人が所有し、実際に住んでいることが必要 |

| 合計所得金額が2,000万円以下であること | 給与・事業・不動産などを合算した所得で判定、会社員は基本的に給与所得で確認 |

| 増改築等で工事費が100万円を超えていること | 外壁工事は増改築等に該当し、主要構造部の工事費が100万円超であることが必要 |

| 工事から6ヶ月以内に居住していること | 居住開始した年の年末まで住み続けることが必要 |

外壁工事で住宅ローン減税の対象になるのは、以下のような工事です。

住宅ローン減税の対象となる外壁工事

- 増築や建築基準法上の大規模な修繕・模様替えに該当する工事

- サイディングの張り替えなど、壁の過半に及ぶ大規模な修繕・模様替え

- 外壁の断熱改修(省エネ改修)として行う工事

一方、外壁塗装だけでは大規模な修繕・模様替えに該当しないため、原則として対象外です。条件にあてはまるか不安な場合は、リフォーム会社に確認しておくと安心です。

なお、中古住宅を取得してリフォームする場合は、2026年度税制改正での中古住宅の住宅ローン減税拡充の記事を参考にしてみてください。

住宅ローン減税の控除額の例

住宅ローン減税の控除額は「年末のローン残高 × 0.7%」で計算し、リフォーム(増改築)の控除期間は10年間です。

残高が減るほど毎年の控除額も少なくなるため、実際の総額は借入額や返済期間によって変わります。

借入1,000万円・金利2.0%・返済15年で試算した場合、控除額は以下のようになります。

| 項目 | 内容 |

|---|---|

| 計算式 | 年末のローン残高 × 0.7% |

| 初年度の控除額 | 約6.6万円(年末残高約942万円 × 0.7%) |

| 10年目の控除額 | 約2.6万円(残高が減り控除額も減少) |

| 10年間の控除合計 | 約46万円 |

※制度上の控除額上限は10年間で140万円(住宅ローンの年末残高が毎年2,000万円以上の場合)

所得税から引ききれない分は、住民税からも一部控除されます。また、補助金を活用した場合は、残高から補助金分を差し引いて計算する点に注意してください。

正確な控除額は借入条件によって変わるため、見積もりと返済計画をもとに早めに試算しておくことをおすすめします。

2-2.リフォーム促進税制(所得税)

リフォーム促進税制(所得税)は、ローンがなくても使える投資型の減税制度で、対象工事費の10%を所得税から控除できます。外壁工事とあわせて以下の工事に該当する場合は、減税を受けられる可能性があります。

| 対象工事 | 控除対象限度額 | 最大控除額 |

|---|---|---|

| 耐震改修 | 250万円 | 25万円 |

| バリアフリー改修 | 200万円 | 20万円 |

| 省エネ改修 | 250万円(350万円) | 25万円(35万円) |

| 三世代同居対応改修 | 250万円 | 25万円 |

| 長期優良住宅化改修 (耐震+省エネ+耐久性向上) |

500万円(600万円) | 50万円(60万円) |

| 長期優良住宅化改修 (耐震or省エネ+耐久性向上) |

250万円(350万円) | 25万円(35万円) |

| 子育て対応改修 | 250万円 | 25万円 |

※()内は太陽光発電システムを設置した場合の金額

控除率は対象工事費の10%で、限度額の超過分とその他の工事は合計1,000万円まで5%を控除できます。

おもな共通の条件は、以下のとおりです。

リフォーム促進減税の適用条件(※条件は工事内容により変動)

- 自己居住かつ改修後6ヶ月以内の入居

- 登記上の床面積が40㎡以上

- 合計所得金額が2,000万円以下

- 標準的な工事費が50万円超

外壁リフォームは、省エネ改修としての活用が中心です。窓の断熱改修とあわせて外壁・天井・床の断熱改修を組み合わせれば、対象になる可能性があります。

リフォームでの減税制度についてはこちらの記事で詳しく解説しています。

3.減税制度を利用する際は確定申告が必要

減税制度を利用するには、工事した年の翌年に自分で確定申告を行う必要があります。減税を受けるまでの流れや必要書類を、以下の表にまとめました。

| 流れ | 内容 |

|---|---|

| 1.工事の契約・実施 | 減税対象になる工事内容で契約し、リフォームを実施する |

| 2.証明書類の取得 | 工事後にリフォーム会社や建築士から増改築等工事証明書などを受け取る |

| 3.必要書類の準備 | 登記事項証明書やローンの年末残高証明書などをそろえる |

| 4.確定申告 | 翌年の申告期間に税務署へ確定申告し、控除を受ける |

| 必要書類 | 住宅ローン減税 | リフォーム促進税制 |

|---|---|---|

| 確定申告書 | ○ | ○ |

| 住宅借入金等特別控除額の計算明細書 | ○ | ー |

| 住宅特定改修特別税額控除額の計算明細書 | ー | ○ |

| 増改築等工事証明書 | ○ | ○ |

| 工事完了後の登記事項証明書 | ○ | ○ |

| 工事請負契約書の写し | ○ | ○ |

| 源泉徴収票(会社員の場合) | ○ | ○ |

| 補助金額がわかる書類(補助金を受けた場合) | ○ | ○ |

| 住宅ローンの年末残高証明書 | ○ | ー |

※工事内容などにより変動

住宅ローン減税もリフォーム促進税制も、確定申告が必要です。ただし会社員の場合、住宅ローン減税は2年目から年末調整で対応できます(リフォーム促進税制の控除はその年1回のみ)。

証明書の発行や書類の準備には、リフォーム会社の協力が欠かせません。契約前に減税制度を利用するためのサポートをしてもらえるかを確認しておきましょう。

(参考)外壁リフォーム・塗装をするなら補助金制度も活用

外壁リフォーム・塗装では、減税とは別に自治体や国の補助金・助成金制度を使える場合があります。

対象になるのはおもに省エネ・断熱を目的とした工事で、遮熱塗料を使った塗装や外壁の断熱リフォームが中心です。

たとえば横浜市の「既存住宅断熱改修補助制度」なら、断熱改修工事で最大120万円の補助を受けられます。外壁の断熱改修であれば、国の「住宅省エネ2026キャンペーン」の「みらいエコ住宅2026事業」を活用できるケースもあります。

ただし、補助金制度を利用する際は、以下の点に注意してください。

リフォームの補助金制度を利用するときの注意点

- 原則工事前に申請する必要がある

- 申請期間や予算に上限がある

- 自治体によっては制度がない場合がある

- 制度によって条件が異なる

補助金制度と減税制度を組み合わせることで、費用負担をさらに抑えられます。地域によって補助金制度の有無や条件は異なるため、お住まいの自治体やリフォーム会社に、使える制度を確認しておきましょう。

4.減税制度や補助金制度に詳しいリフォーム会社を選ぼう

外壁工事の費用を少しでも抑えたいなら、減税制度や補助金制度に詳しいリフォーム会社を選びましょう。

各制度は複雑なものが多く、対象になるかの判断や増改築等工事証明書の発行など、業者の協力が欠かせないためです。

減税制度や補助金制度に詳しくない業者に依頼すると、本来使えるはずの制度を取りこぼしてしまう可能性があります。

せっかくの工事で費用を抑えられる機会を逃すのは、もったいないものです。とはいえ、自分に合ったリフォーム会社を探すのは手間がかかります。

リフォームガイドなら、補助金制度・減税制度に詳しいリフォーム会社を複数ご紹介できます。

プロのコンシェルジュがご要望を汲み取って各社に伝えるため、1社ずつ連絡する手間もかかりません。リフォーム会社をお探しなら、ぜひ活用してみてください。

5.リフォーム会社と協力して減税制度を利用して、お得に外壁工事を

今回は、外壁リフォーム・塗装で使える減税制度や、控除を受けるための条件について解説しました。外壁塗装だけでは原則として減税の対象になりませんが、省エネリフォームなどと組み合わせれば、控除を受けられる可能性があります。

自治体や国の補助金制度も活用すれば、費用負担をさらに抑えられます。ただし、複雑な制度も多いので、対象工事の判断や手続きには業者の協力が欠かせません。ぜひリフォームガイドの無料一括見積もりを活用して、納得のいく外壁工事を進めてください。